みなさま、こんにちは!SNS担当タナカです👩

2023年10月から導入予定の『インボイス制度』2023年3月までに申請となっていますが

一体インボイス制度とはなんなのか。

…分かります。ただ、国が導入すると言うのだから理解しなければいけない!!!!

具体的方法や選択は各業種によって変わってきますので、

今回のブログでは“ 税理士・会計士の先生と話す前に ” さくっと把握しておくような導入のためのブログとなっています👍

事業主ではないタナカはまずこの時点で疑問を持ちました😟

当たり前のことながら、消費者は国税に収めていない。消費者はお店に払っている。

消費者が支払った消費税は、お店側がまとめて国に払っている。なるほど。

そしてお店側も何かを仕入れるとき、取引先に消費税を払っている。そうだよね。

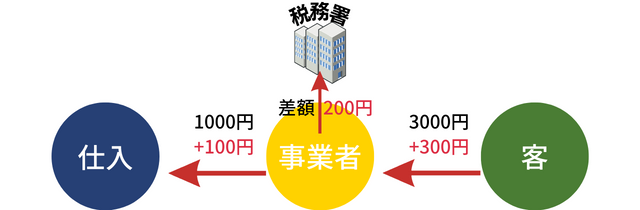

まさにここが【インボイス制度】の鍵!

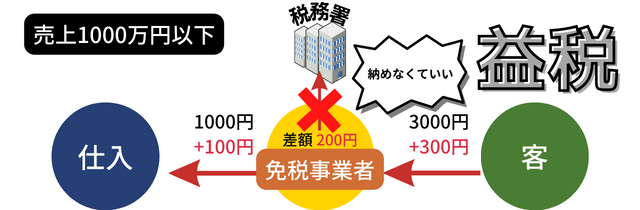

《例》

仕入れに1000円、消費者に3000円で売る。

そうすると、仕入れに100円の消費税、消費者から預かる300円の消費税

国に収めるのは差額の200円となります。

この差額分の消費税を納めなくてよかった事業者がいます。

それが消費税を除いた年間売上1000万円以下の事業者。つまり【免税事業者】です。

この税金の仕組みを利用して利益が出ている状態を“益税”といいます。

かなり嚙み砕きますが、今回国がやりたいことは、この益税をなくすことです🔥

ですが、消費税を除いた年間売上1000万円以下の事業者、つまり【免税事業者】にも複数の選択肢があります。

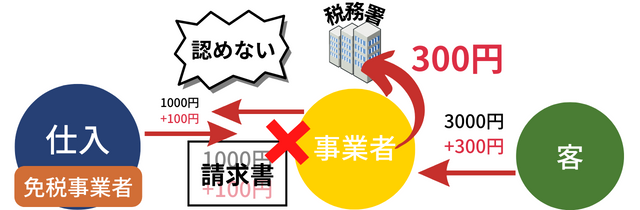

インボイス制度で免税事業者が課税事業者に比べて不利になる点は仕入税額控除に関してです。

免税事業者と取引をした課税事業者は、その取引に関して仕入税額控除を利用できません。そのため、免税事業者との取引を敬遠する課税事業者も出てくるでしょう💥

それと同時に、免税事業者に消費税分の実質値引きを要求する課税事業者も出てくると推察されます。

値引きに応じても生活に支障がでないのであれば、免税事業者のまま値引き対応をし課税事業者と取引を行う選択肢もあるでしょう🤔

またその際、制度開始当初の経過措置に着目し、経過措置に対応する分の値引きにのみ応じるという交渉の余地が残ります。

取引先の側では、インボイス制度導入から一定期間は、適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

令和5年10月1日から令和8年9月30日まで仕入税額相当額の80%、令和8年10月1日から令和11年9月30日まで仕入税額相当額の50%が控除できるという経過措置です。

しかし、値下げ対応には取引相手の同意が必要になります。

免税事業者と取引を行うと、納付税額の算出のために取引相手は免税事業者に対する売上高と課税事業者に対する売上高を分けて集計を行う必要が出てきます。

つまり、課税事業者だけと取引をしている場合に比べて、経理処理が煩雑になってしまうのです。

そのため例え値引き対応をしても、課税事業者との仕事の取り合いに負けてしまう可能性があります。

さて、ここで前述した【簡易課税制度】とはどういうものなのか🤔

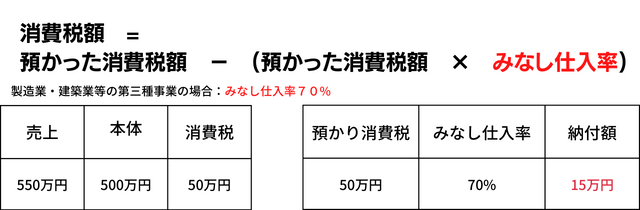

簡易課税では、受け取った消費税額に一定の割合(みなし仕入率)を乗じて計算します。

これにより、消費税の計算時に必要な支払に関する詳細な情報や書類の整理が軽減され、納税者の事務負担軽減が期待できます。

なお、「みなし仕入率」は、簡易課税の適用を受ける事業者の業種によって異なります。みなし仕入率は以下のとおりです。

原則課税と簡易課税のどちらが得になるかは、当期の費用や支出の発生状況により異なりますので慎重に判断しましょう👍